Seit Jahren in der Kritik

In Deutschland gibt es ca. 93 Millionen Lebensversicherungsverträge mit einem Vermögen von schätzungsweise 686 Milliarden Euro. Schätzungsweise deshalb, weil derzeit viele Verträge gekündigt werden, das Vermögen also kontinuierlich schrumpft. Die Riester-Rente sollte den Trend umkehren. Doch diese Vertragsform steht zu recht seit Jahren in der Kritik.

Angesichts von ca. 82 Millionen Bürgern, die derzeit in Deutschland leben, hat also jeder Bundesbürger im Schnitt mehr als einen solchen Vertrag. Wenn Sie keinen haben, hat Ihr Nachbar vielleicht zwei davon. Die Lebensversicherung ist eines der weitverbreitetsten Produkte, die es in Deutschland gibt. Kann man dies logisch nach vollziehen? Klar kann man das. Die Lebensversicherer haben eine Armee von Vertriebs“soldaten“, die jeden Tag alles darum geben, die hohe Provision für einen Lebensversicherungsvertrag zu erhalten. Wer will es ihnen verdenken? Sie versuchen ja schließlich auch nur, sich und ihre Familie zu ernähren.

In den letzten Jahren verschwanden nach und nach alle Argumente, die vielleicht noch für eine Lebensversicherung sprachen. Da war der Garantiezins, der teilweise völlig unbemerkt auf derzeit magere 1,75 Prozent schmolz, die Steuerfreiheit der Ablaufleistung nach 12 Jahren Laufzeit. Gerade der Garantiezins ist besorgniserregend. Wenn man sich vor Augen führt, dass das Gros der Lebensversicherer derzeit mit den Kundengeldern nur knapp 3 Prozent erwirtschaftet, ist die Frage nach der tatsächlichen Sicherheit dieser Verträge sicher angebracht.

Heute zeigt sich mehr denn je, wie fadenscheinig die Argumentation pro Lebensversicherung war und bis heute ist. Denn selbst wenn man die Argumentation vernachlässigt, dass diese Verträge zu teuer, zu unflexibel, zu unrentabel sind, so kann man doch als jemand, dem die Fakten bekannt sind, nicht wirklich davon überzeugt sein, dass Lebensversicherungen sicher sind. Was ist mit Verträgen, die mit höheren Garantien in der Vergangenheit abgeschlossen wurden? Früher wurden nämlich 2,75, davor 3,25 und davor 4,0 Prozent versprochen. Heute erwirtschaften die Versicherer somit weniger Ertrag, als sie damals noch als Garantieverzinsung versprachen. Was die wenigsten wissen ist, dass diese Garantieverzinsung sich nicht auf die eingezahlten Beiträge bezieht. Sie bezieht sich vielmehr nur auf den sogenannten Sparanteil, der oft viel geringer ausfällt, als man vermutet. Man muss nämlich den Beitragsanteil für die Absicherung (Todesfall, Berufsunfähigkeit etc.) und die Kosten (Abschluss, Verwaltung) abziehen. Je nach Gesellschaft fällt die Verzinsung dann viel geringer aus, als man sich vorstellt.

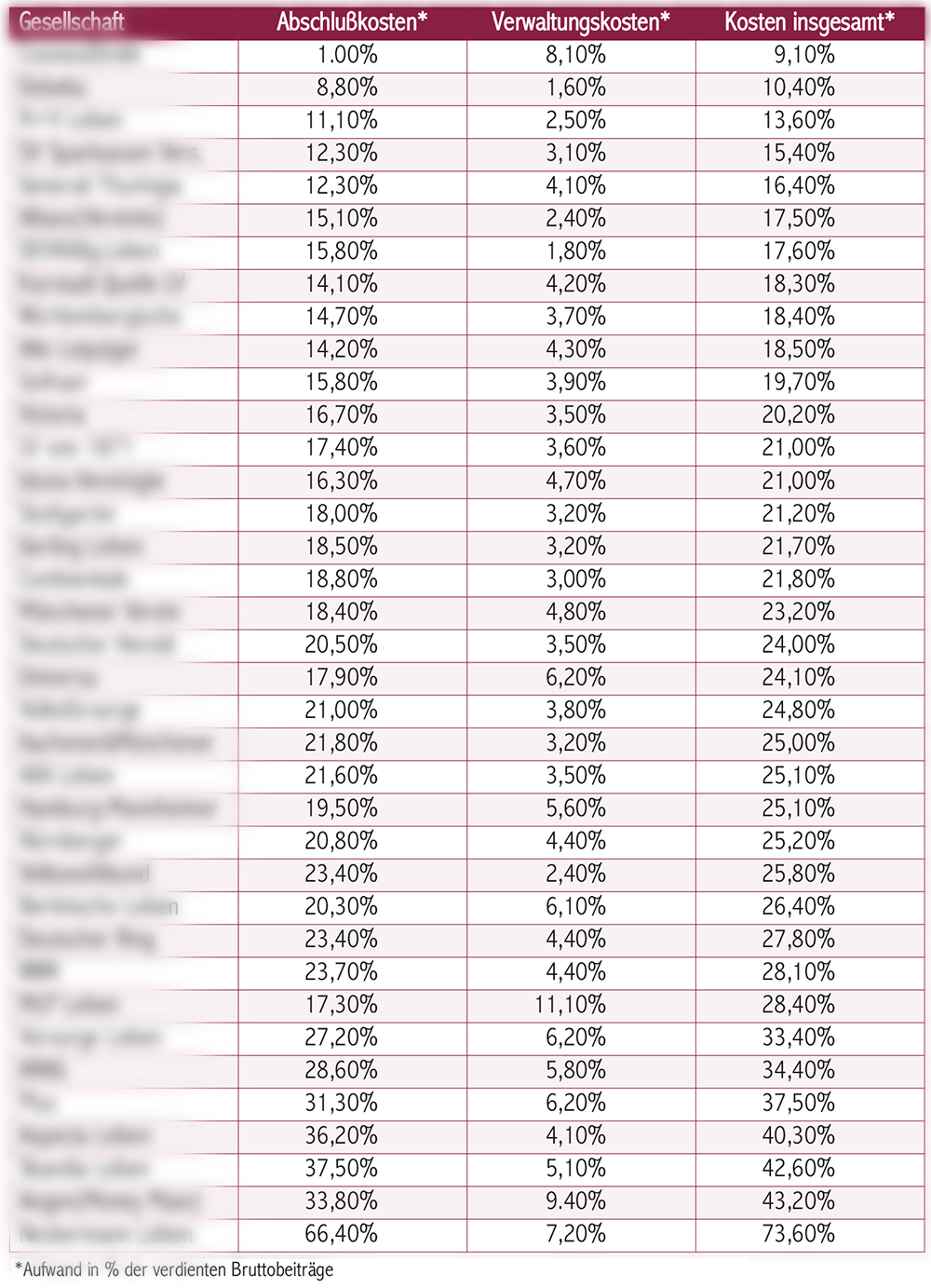

Kostentabelle aufrufen

Eine Übersicht der Kosten kann Klarheit schaffen. Diese Daten stammen aus dem Jahr 2002 von der Bundesanstalt für Finanzdienstleistungsaufsicht(BaFin) aus der Ranglistentabelle/ausgewählte Kennzahlen der Lebensversicherungsunternehmen 2002. Dabei sollte jedoch auch festgestellt werden, dass die Aufstellung nur die Abschluss- und Verwaltungskosten der Versicherungsunternehmen berücksichtigt. Die Kosten der eigentlichen Investments innerhalb der Lebens, Rentenversicherung oder Fondspolice sind nicht enthalten und kämen hinzu.

{kind=link}

Die Kunden flüchten aus ihren Lebensversicherungen. Ein Produkt, das bereits gerichtlich bestätigt als „legaler Betrug“ bezeichnet werden darf (AZ 74 047/83 Landgericht Hamburg), hat sicher nichts anderes verdient. Der Bundesgerichtshof (BGH) stärkt die Rechte der Verbraucher, zwingt die Versicherer zu mehr Transparenz. Das Versicherungsvertragsgesetz zwingt die Versicherer zur Offenlegung der Kosten. Und was tun die Versicherer? Sie pfeifen darauf! Sie verschleiern die Wahrheit, geben falsche Kosten in ihren Policen an, halten sich nicht an die Vorgaben des BGH. Stehen die Versicherer über dem Gesetz?

Kein Heilbringer für die Branche

Die Gesellschaften sehen ihre Felle wegschwimmen. Das Neugeschäft bricht ein. Ohne Neugeschäft sind die Versprechen, die den Kunden gegenüber abgegeben wurden, nicht haltbar. Der Staat greift ein. Wenn es etwas gibt, was in Deutschland funktioniert, dann sind es geförderte Produkte. Die Menschen sind viel stärker daran interessiert, Prämien vom Staat abzufassen, als sich darüber Gedanken zu machen, was mit ihrem Geld tatsächlich passiert. Die Riester-Rente soll´s nun richten und es sieht ganz danach aus, als würde dies sogar klappen. Die Riester-Rente als Rentenversicherung ist derzeit das beliebteste Altersvorsorgeprodukt. Nun gut, beliebt heißt nicht gut. Beliebt heißt nur, dass die Werbung funktioniert und der Vertrieb seine Hausaufgaben gemacht hat. Vater Staat wollte ein kostengünstiges Versicherungsprodukt, machte Vorgaben. Tatsache ist, dass die meisten Riester-Rentenprodukte der Versicherungswirtschaft zu den teuersten Produkten gehören, dies es bisher gab. Oft reicht nicht einmal die staatliche Förderung aus, um die Kosten zu decken.

Riester-Rente und Lebensspannen

Was jedoch am spannendsten ist, ist die Behandlung des Todesfalls des Versicherungsnehmers. Aufmerksame Leser unserer älteren Ausgaben wissen, die Riester-Rente hat ein Totalverlustrisiko! Dieses Totalverlustrisiko greift, wenn der Versicherungsnehmer verstirbt, bevor seine Rente beginnt zu zahlen. Warum sollte es den Versicherungsnehmer kümmern, was mit seinem Geld passiert, wenn er tot ist, mögen einige jetzt fragen? Im Grunde ist es ja kein Totalverlustrisiko. Stimmt, es geht hier nicht um ein Risiko sondern um die Gewissheit, dass das Geld weg ist. Deshalb fragen Sie sich selbst, ob Sie es lieber hätten, wenn Ihr Geld, das Sie sich vom Munde abgespart haben, bei Ihrem vorzeitigen Ableben völlig fremden Menschen oder lieber Ihrer Familie zugute kommen sollte!

Das gleiche passiert übrigens auch, wenn man nicht lange genug lebt, um die Rente aufzuzehren. Das restliche Guthaben fließt in einen Topf, der der Versicherungsgemeinschaft zugute kommt. Daran ist natürlich erstmal nichts auszusetzen. Einer lebt länger, der andere nicht. Die, die nicht so lange leben, helfen mit ihrem Geld denen, die länger leben. Das ist das solidarische Prinzip. Jedoch trifft dies hier nicht zu. Die Versicherungsgesellschaften kalkulieren mit Lebensspannen, die die wenigsten Menschen erreichen können. Sie sagen, sie würden das zur Sicherheit der Versichertengemeinschaft tun. Wir alle wissen es jedoch besser. Die Versicherungsgesellschaften dürfen einen Teil der Überschüsse für sich behalten. Deshalb werden Sie auch alles dafür tun, dass soviel geld wie möglich in diesem Topf landet. Schließlich ist eine Versicherung an erster Stelle nicht für ihre Kunden da sondern will Geld verdienen – und das nicht zu knapp!

Quelle: Solide Werte, der SachWert-Blog

Michael Sielmon ist gelernter Bankkaufmann und war 11 Jahre Mitherausgeber, verantwortlicher Redakteur, Autor und Gestalter einer Finanzzeitschrift. Umfassende Kenntnisse und Erfahrungen im Finanzbereich, Verkauf, Kommunikation resultieren aus dieser Zeit.

Heute bietet Michael Sielmon Leistungen rund um die Erstellung und Betreuung der Web- und Printmedien diverser Auftraggeber an. Im Angebot sind u.a. auch Fotografie-, Video- und redaktionelle Arbeiten.

Michael Sielmon ist Jahrgang 1969, lebt seit 2010 in Seligenstadt, Landkreis Offenbach, ist mit seiner Frau Silvia verheiratet und hat eine Tochter.

Firmenkontakt

Solide Werte | Der SachWert-Blog

Michael Sielmon

Walinusstr. 21b

63500 Seligenstadt

06182 9939941

info@solide-werte.de

http://solide-werte.de

Pressekontakt

Michael Sielmon | Mediengestaltung

Michael Sielmon

Walinusstr. 21b

63500 Seligenstadt

06182 9939941

info@sielmon.de

http://www.design-sielmon.de

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren